父親はすでに他界し、80代の母親が一人で自宅に住んでいます。

将来的には介護施設への入所も検討する状況になってきました。

ご家族が心配されていたのは次の点です。

・認知症などで判断能力が低下した場合、財産管理が難しくなる可能性がある

・将来、自宅を売却して介護費用に充てることができるのか

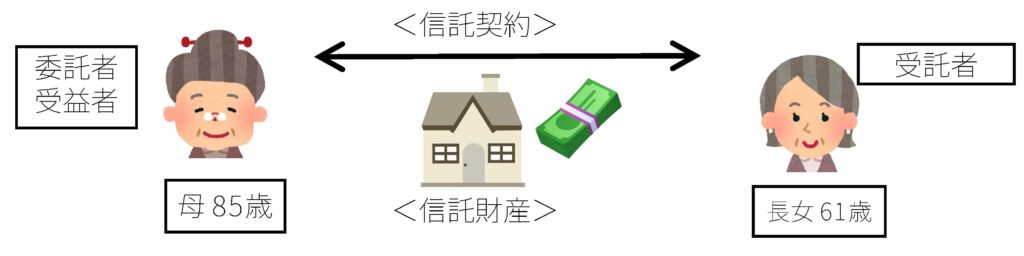

そこで、母親がまだ判断能力を保っているうちに、長女が自宅不動産と一部の預貯金を管理できる

仕組みとして家族信託を検討するケースです。

受託者である長女が財産を管理し、生活費や介護費用の支払いを行える仕組みとします。

また、施設入所などで自宅が不要になった場合には、長女が自宅の売却手続きを行うことも可能になります。

この事例のポイント

① 認知症による財産管理のリスクに備えられる

判断能力が低下しても、受託者が預金管理や支払いを行えます。

② 介護費用の支払いがスムーズになる

施設費用や医療費などを信託財産から支払うことができます。

③ 自宅の売却にも対応できる

施設入所などで自宅が不要になった場合、受託者が売却できます。